1. Die Illusion der großen Zahlen

Stell dir vor, du sparst jeden Monat fleißig Geld. Du siehst, wie dein Kontostand wächst. Doch es gibt ein Problem: Während die Zahl auf deinem Konto steigt, sinkt die Kaufkraft dieses Geldes. Das ist der Effekt der Inflation. In der Fachwelt nennen wir Geld, das durch Inflation entwertet wird, einen "schmelzenden Eiswürfel".

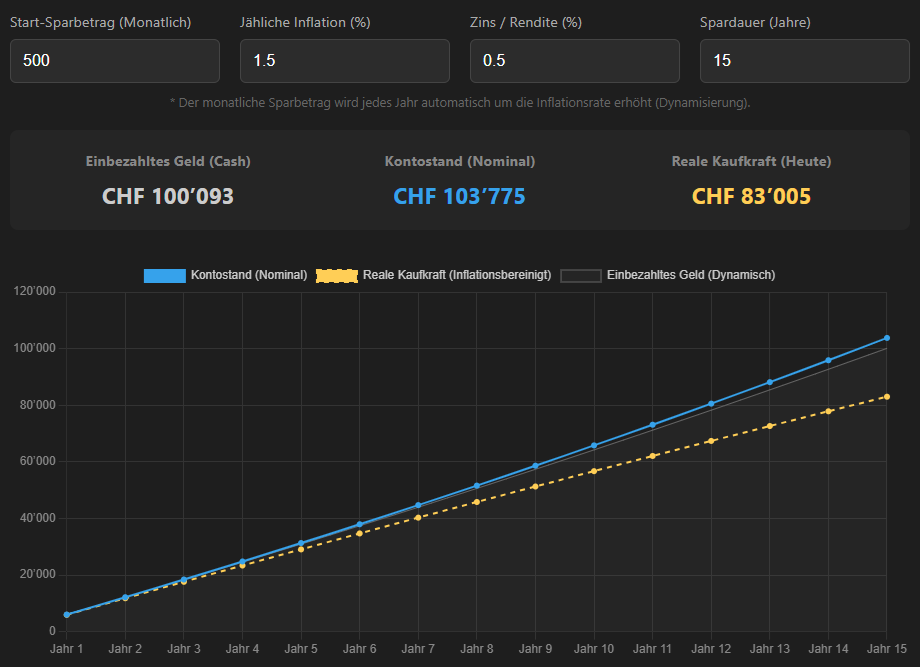

Analyse eines 15-jährigen Sparplans (500 CHF/Monat bei 1.5% Inflation)

2. Analyse der Grafik

In diesem Beispiel sparen wir 15 Jahre lang monatlich 500 CHF. Wir erhalten sogar einen kleinen Zins von 0,5%. Schauen wir uns das Ergebnis nach 15 Jahren genau an:

Was bedeutet das konkret?

- Die nominale Zahl (Blau): Dein Kontostand sieht gut aus. Du hast über 103'000 CHF. Du fühlst dich "reicher", weil die Zahl größer geworden ist.

- Die reale Kaufkraft (Gelb gestrichelt): Hier liegt die Wahrheit. Obwohl du 100'000 CHF eingezahlt hast, kannst du dir nach 15 Jahren nur noch Dinge im Wert von 83'005 CHF (in heutigem Geld gemessen) kaufen.

- Der Verlust: Du hast über 17'000 CHF an Kaufkraft verloren – einfach nur, weil das Geld auf dem Konto lag. Der Eiswürfel ist um fast 20% geschmolzen.

Während dein Erspartes "schmilzt", profitieren diejenigen, die das neue Geld zuerst erhalten (Staaten und Großbanken). Sie können das Geld ausgeben, bevor die Preise steigen. Du als Sparer am Ende der Kette kaufst die teureren Produkte mit entwertetem Geld.

3. Warum Bitcoin diesen Kreis durchbricht

Fiat-Geld (CHF, EUR, USD) ist so konstruiert, dass es an Wert verlieren muss, damit Menschen konsumieren und Schulden leichter abtragbar werden. Bitcoin hingegen hat eine mathematisch begrenzte Menge von 21 Millionen Stück.

Anstatt einen schmelzenden Eiswürfel in der Tasche zu haben, hältst du bei Bitcoin ein Gut, das nicht beliebig vermehrt werden kann. Während Fiat-Währungen gegen Null tendieren, dient Bitcoin als "digitales Speichermedium" für deine Lebenszeit und Arbeit.

Übungsaufgabe für dich:

Schau dir die gelbe gestrichelte Linie in der Grafik an. Sie entfernt sich immer weiter von der blauen Linie.

1. Was passiert wohl nach 30 oder 40 Jahren?

2. Warum ist ein Zins von 0,5% kein Schutz, wenn die Inflation bei 1,5% liegt?